4067万头!能繁母猪降至3年来最低,仔猪价格快速拉涨,后市猪价会大涨吗?别高兴太早......

来源:综合自证券日报、期货日报、21世纪经济报道等 2024-03-01 09:30:23| 查看:次 本周以来,生猪价格开启上涨模式。仔猪市场成交活跃叠加能繁母猪调减至4067万头使得养殖户看好后市行情。那么,后市行情又能否迎来养殖户期待已久的反转?

据农业农村部监测,截至今日14:00,全国农产品批发市场猪肉平均价格为20.36元/公斤,比昨天上升0.2%。国家发展和改革委员会价格监测中心监测,2024年2月第3周全国猪料比价为4.63,环比下降4.14%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为77.68元。

能繁母猪降至4067万头,后市猪价会大涨吗?

春节后,仔猪价格快速回升。相关数据显示,仔猪价格在春节前后快速拉涨至近600元/头、较1月下旬上涨约200元/头。市场担忧仔猪价格上涨至盈利区间或会导致母猪产能去化明显放缓。华泰证券认为,仔猪价格上涨往往需要肥猪价格上涨的支撑,肥猪价格偏弱运行下仔猪价格上涨或难以持续。结合涌益咨询调研反馈来看,目前养殖端对于高价猪苗的接受度较差,仍以询价为主、合同签订的较少。同时,近日仔猪价格已出现下跌迹象,15kg仔猪价格跌幅多在15~40元/头(较600元/头左右的高点)。

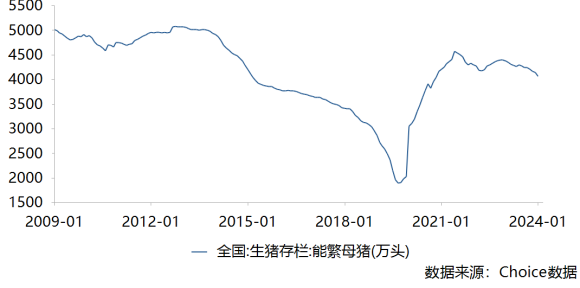

与此同时,根据农业农村部监测,2024年1月全国能繁母猪存栏量4067万头,比上个月减少75万头,环比下降1.8%,连续4个月环比下降;同比下降6.9%,连续7个月同比减少,而这也是自2021年以来最少存栏量,3年最低。

(能繁母猪走势图图片来源:Chioce)

4100万头、3700万头能繁母猪,是《生猪产能调控实施方案(暂行)》所确定的正常保有量和最低保有量。对此可以简单理解为,能繁母猪数量跌破4100万头,预示着行业供给端出现收缩,猪价上涨的可能性增加。

那么猪价马上就会就此反弹?

这显然不现实。与前些年相比,供给端至少出现了两点明显变化。

首先,是生产和养殖效率的提升。广发期货、涌益咨询数据显示,2021年窝均健仔数在9到10.5头之间波动,2022年初开始该指标持续走高,到2023年下半年时曾连续多月维持在11.5头左右。

“之前母猪一胎可以生产10只左右,现在生产11只的情况十分普遍。”近期某头部养殖企业人士也曾反馈称。

其次,2022年大规模出现二次育肥(将已经出栏的生猪,再加以育肥获取更高的出肉率),则会阶段性增加生猪的出栏体重,比如120公斤出栏的生猪经过二次育肥后可以达到180公斤,硬生生多出了1/3的体重。

这意味着,市场阶段性的实际供给会明显高于4100万头的“名义产能”。此时还盯着4100万头的存栏数据不放,与刻舟求剑无异。

或许也是基于上述变化,近期农业农村部表示“优化调整生猪产能。完善生猪产能调控实施方案,适度放宽调控绿色区间下限。”

此外,虽然各家生猪养殖龙头出栏增长节奏有一定差异,但是相比于2020年均出现了至少一倍以上的增长,市场占有率随之提升。

21世纪经济报道记者前期统计结果显示,包括牧原股份、温氏股份在内的10家样本上市公司,2022年、2023年其生猪出栏量合计为1.12亿头和1.29亿头,占当期全国生猪出栏量的16%、17.75%,2023年市占率进一步提升近2个百分点。

而相比于散户、中小型养殖企业,上市公司的融资能力更强,对猪价低迷承受的时间更长。

除非如*ST正邦一般出现债务危机,否则产能去化速度整体更慢,进而拖后新一轮猪周期的来临。

接下来,随着更多年报数据的发布,相关上市公司的资金流、负债率及短期偿债能力,预计也将成为行业关注的重点。

因为,包括*ST正邦、傲农生物在内,至少有三家公司去年三季度末资产负债率超过85%。

在行业资金压力越来越大背景下,放缓扩张节奏、保护好自身现金流才是明智选择。

“当前行业生猪存栏依然处于高位,消费未见明显利好,公司总体对猪价保持审慎乐观的态度。”温氏股份近期接受调研时指出,若2024年畜禽价格持续低迷,公司会以企业安全为首要考量因素,放缓产量增速。

分析人士:猪价上方空间有限

那么,对于今年生猪产能去化会对猪价产生哪些影响,国联期货农产品事业部徐远帆表示,官方数据显示,2023年1月至2024年1月,国内能繁母猪已经历了持续13个月的去化,整体去化幅度为7.59%。因此对2024年生猪价格的判断为中性偏多,但受制于前期产能基数偏高以及生产效率的大幅提升,价格重心不会太高。“就当前的基本面而言,近期现货端的表现依旧偏弱,短期未看到持续性的上涨驱动。目前产能压力持续释放,生猪出栏压力不减,若无市场情绪催化,至少到今年二季度中后期才可能看到供需转向。”

银河期货农产品分析师陈界正也表示,今年生猪出栏同比增速将不断放缓,但当前只是出现边际变化,从绝对量来看同比可能仍然为正值,因此供应压力仍然比较大,5月之后有可能出现同比转负。

此外,上述受访人士表示,后续冻品库存、二育进场等因素也将持续影响猪价走势。徐远帆表示,冻品库存方面,相关数据显示,截至2月23日重点屠宰企业冻品库容率为24.35%,与年前持平,仍没有完成有效消化,冻品库存将会从淡季的支撑因素转化为利空因素。且受制于资金紧张以及库存高位等因素,预计今年淡季冻品补库将偏少。银河期货农产品分析师陈界正也认为,在冻品企业资金压力相对较大的情况下,今年冻品库存的量级可能略低于去年。

二育进场方面,徐远帆认为,目前生猪现货价格下探至底部,南方地区二育入场支撑短期价格,但从全国来看,并未形成二育大规模入场,后续继续关注底部区间的二育入场驱动。陈界正则表示,当前肥标价差比较大,同时仔猪成本较此前出现较大涨幅,因此进入3月后二育入场的动力可能有所增加,并对生猪供应形成截流,或驱动猪价阶段性上涨。

上述受访人士均表示,后市猪价有可能出现阶段性反弹,但上方空间比较有限。短期生猪市场仍维持供大于求的局面,持续性上涨驱动不足,可继续关注后续出栏变动以及市场情绪变化。

首创证券近日研报也指出,2024年1月份以来随着养殖密度降低、疫情影响逐步缓和,产能被动去化现象有所缩减。但考虑到2024年上半年生猪供给仍相对充足,猪价有望延续磨底走势,一部分成本不占优势,负债率较高的规模场或将受到冲击,生猪养殖行业主动去产能进度有望加速。

华泰证券近日研报认为,短期猪价反弹不改现金流压力加剧本质。考虑到2023年上半年能繁母猪存栏去化幅度偏小及冻肉的出库压力、仔猪价格缺乏支撑,预计2024年上半年肥猪价格或持续偏弱运行、仔猪价格或重跌回亏损区间,行业母猪产能去化有望进入深水区。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

04月27日猪价:“大变脸”!生猪行

04月27日猪价:“大变脸”!生猪行 五一假期前,猪价或难有明显的改善

五一假期前,猪价或难有明显的改善 生猪价格“坐滑梯”,节前猪价上涨

生猪价格“坐滑梯”,节前猪价上涨 农产品 | 大场出栏进度完成滞后

农产品 | 大场出栏进度完成滞后  生猪价格“3连降”,北方多地“绿油

生猪价格“3连降”,北方多地“绿油 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势