淘汰母猪、仔猪价格不断下跌,补栏情绪降至冰点,养殖户不相信后面的猪价......

来源:财联社、21世纪经济报道 2023-12-10 10:32:08| 查看:

次

12月7日,生猪现货大面积“破7”,即将触及年内新低,但在产能去化预期影响下,近期生猪概念股、期货背离上涨,集体走强。研究报告表示,生猪价格持续低迷,预期走弱将推动产能去化进一步延续。

淘汰母猪、仔猪价格不断下跌,补栏情绪降至冰点

据Mysteel数据显示,今年以来淘汰母猪价格持续下跌,截至2023年第49周,全国淘汰母猪均价为8.92元/公斤,环比下跌11.12%,同比下跌50.14%,创下最近三年以来同期的最低点。

在上海钢联生猪分析师张斌看来,“供大于求背景之下,养殖端亏损严重,资金和成本压力较大,尤其10-11月份,规模场和散户母猪淘汰量明显增加,价格持续走低。另外局部地区猪病蔓延,部分母猪中招,被动淘汰,供应大幅增加,价格低位运行。这也与产能持续去化的大趋势相吻合。”

母猪价格走低的同时,仔猪价格也创下近年来的低位,截至2023年第49周,全国仔猪均价为210元/头,明显低于2021、2022年同期的284元/头和468元/头,“不愿补栏、害怕亏损、不相信后面的猪价”是仔猪价格暴跌背后的导火索,“现在仔猪成交较为清淡,我们交易商都不敢随便抓猪了,而且现在散户补栏基本都非常谨慎。”有一线交易商告诉记者。

某业内人士则向记者透露,“由于养殖端持续亏损,导致补栏积极性较差,目前下游仔猪成交有限,导致价格持续低位。而且目前冬季猪病多发,叠加市场对后市预期较差,除部分空栏企业常规补栏外,其余几乎无人问津。”

养殖一线人士向财联社记者表示,现在行业主动淘汰较少,基本上都是因为疫病或者资金被动淘汰,目前北方疫病主要集中在河南河北和山东地区,近日这些地区超预期价格下跌,除了市场供应增加,还因为疫病冲击。

新希望在最近调研中透露,当前能繁母猪存栏在82万头,近期下降了3万头,进入冬天一方面有生猪疫病造成的被动影响,另一方面对长期成本差、外部环境差的区域也做了主动淘汰。

温氏股份相关人士向财联社记者表示,截至10月末,公司能繁母猪约157万头,后备母猪约60万头,预计年底能繁母猪达到160万头左右,冬季北方一般会发生一些疫病,因为消毒等难度较大。对公司而言,整体处于可控范围内。

根据上海钢联调研数据,11月能繁母猪存栏环比、同比均呈现下降。11月208家养殖样本中综合能繁母猪存栏环比下降1.92%,同比下降3.29%。其中中小散能繁母猪存栏量同比降幅进一步扩大,同比下降17.08%,环比下降2.04%;规模场能繁母猪存栏同比下降2.77%,环比下降1.92%。

根据上海钢联调研数据,11月能繁母猪存栏环比、同比均呈现下降。11月208家养殖样本中综合能繁母猪存栏环比下降1.92%,同比下降3.29%。其中中小散能繁母猪存栏量同比降幅进一步扩大,同比下降17.08%,环比下降2.04%;规模场能繁母猪存栏同比下降2.77%,环比下降1.92%。

产能去化加速,周期底部已经出现了吗?

母猪与仔猪价格持续下跌,是否说明这一轮猪周期已经到底部了?长期亏损的养殖端是否要迎来黎明了?事实上,回顾历轮猪周期来看,淘汰母猪价格暴跌的确往往是周期底部的信号。

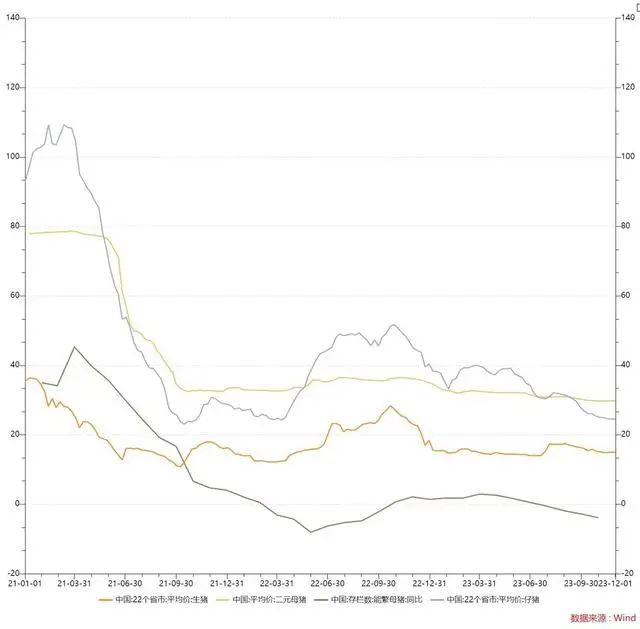

据wind数据显示,截至目前,不管是生猪均价、二元母猪价格,还是仔猪价格和能繁母猪同比走势都已经跌至近三年的最低点。

此外,从农业农村部数据来看,能繁母猪也已经连续十个月产能去化回调,“长时间的亏损下,养殖端呈现产能去化,这在以往看来或许是一个周期尾部的信号。”有业内人士指出。

(图片来源:wind)

(图片来源:wind)

国信证券研报也指出,在猪价低迷和养殖疾病的干扰下,能繁母猪产能开始加速去化。考虑到2024年上半年猪价可能维持深度亏损水平,行业中资产负债率和养殖成本双高的养殖群体有望迎来产能出清,预计猪周期有望实现反转行情。

不过,还需要关注的是,虽然产能去化今年一直在进行,但高基数的能繁母猪数量或影响周期底部的出现,截至10月份全国能繁母猪存栏仍在4210万头,仍超出正常保有量的2.7%,“我们需要看到的是,虽然产能去化,但在高基数的前提下,产能去化仍较为缓慢。此外,母猪生产性能近年也有明显上升,所以短时间内来看,我们不能武断的判断周期底部已经明确出现,周期持续时间有可能会拉长,幅度会更窄。”前述业内人士指出。

张斌也持有类似的意见,“目前来看供需矛盾依旧突出,价格底部尚未出现。且阶段性供应拐点尚不明朗,初步判断周期底部尚未出现,而且猪周期界限也在持续弱化中。”

日前农业农村部召开2023年全国畜牧业生产形势分析会。会议中强调,针对明年春节后可能出现的消费淡季与生猪出栏量增加“两碰头”,要引导养殖场户顺时顺势出栏生猪,避免盲目压栏影响价格回升。

距离第一次提出“两碰头”,时间仅1个半月。

10月23日消息,国新办就2023年前三季度农业农村经济运行情况举行发布会。农业农村部畜牧兽医局负责人陈光华表示,大家认为,当前和今后一个时期,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。

从中大猪数量看,9月份,全国规模猪场的中大猪存栏量同比增长6.3%、环比增长2.4%,这些中大猪将在未来2个月内陆续出栏,预示着11月份前后生猪市场供应将持续增加。从新生仔猪数量看,今年4—9月份全国新生仔猪量同比增长5.9%,这些仔猪将在未来6个月内将陆续出栏,预示着从现在开始的半年内(包括元旦春节)猪肉市场供应较为充足。在此提醒广大养殖场户,明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期,希望大家做好生产安排,合理调整生产节奏,顺时顺势出栏生猪。

值得一提的是,随着天气转冷,生猪屠宰开工率进一步提升,根据牧原股份销售月报,自宰率逐月提升,产能利用率高于行业平均水平。上述牧原股份相关负责人表示:“临近春节前,屠宰产能利用率有一定提高,11月份单月在50%以上。”

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

五一在即,猪价跌势反扑,下跌逻辑

五一在即,猪价跌势反扑,下跌逻辑 6连降!跌势收窄,猪价或有止跌反弹

6连降!跌势收窄,猪价或有止跌反弹 4月29日猪价 | 北方回稳,南方下滑!

4月29日猪价 | 北方回稳,南方下滑! 农产品 | 终端需求未见好转迹象

农产品 | 终端需求未见好转迹象  市场供应凸显!猪价缺乏利好支撑,

市场供应凸显!猪价缺乏利好支撑, 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势