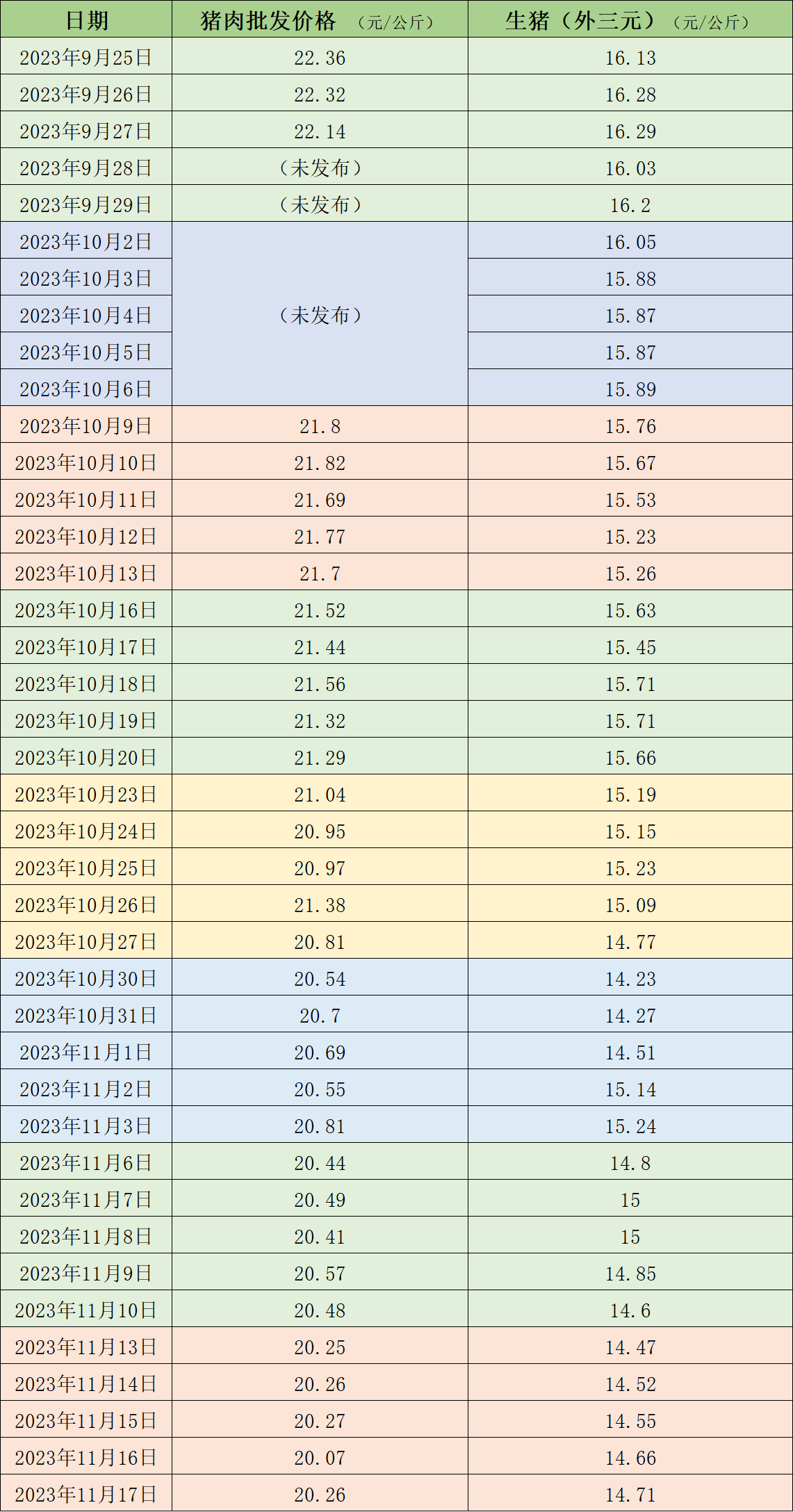

据农业农村部监测,11月17日,全国农产品批发市场猪肉平均价格为20.26元/公斤,与上周五(11月10日)的20.48元/公斤相比,下降1.1%。本周的平均价格为20.22元/公斤,与上周20.48元/公斤的均价相比,下降1.3%,与去年同期的33.55元/公斤的均价相比,下降39.7%。

本周国内生猪价格相对上周,基本持平。据中国养猪网的数据,11月17日,生猪(外三元)价格为14.71元/公斤,与上周五(11月10日)的14.6元/公斤相比,上涨0.8%。从一周均价来看,本周生猪均价为14.58元/公斤,与上周14.85元/公斤的均价相比,下降1.8%,与去年同期的25.4元/公斤相比,下降42.6%。

据卓创资讯监测,从需求端来看,本周南方多地迎来降温,终端消费有所好转,西南局部地区腌腊零星开启,产品走货速度稍有加快。从供应端来看,本周北方养殖单位出栏节奏较为平稳,但东北受强降雪影响生猪出栏受阻,市场交投寡淡,而南方部分养殖单位有缩量动作,同时大猪需求量增加,价格上涨明显。本周南北方白条猪肉价格均环比下跌。从供应来看,本周东北部分地区受降雪影响,生猪出栏受阻,对猪肉原料成本有一定支撑。但就全国范围而言,养殖端多保持正常出栏节奏,猪肉供应较为充裕。从需求来看,当前西南、华中部分地区腌腊零星开启,但范围较小,对猪肉需求提振力度有限;加之低价冻品出库仍在冲击鲜品市场,批发市场量增价减,尾市成交偏弱。猪肉市场供应增幅大于需求增幅,本周南北方猪肉价格环比下跌。

国元期货认为,四季度处于产能兑现阶段,冻品库存仍处于高位,规模场为完成年底计划,增量出栏的压力较大,四季度供给量依然偏大。需求上,随着近期全国气温持续走低,市场猪肉消费需求略有增量,居民采购猪肉积极性上涨。市场逐步出现供需双增的情况,短期来看价格将会小幅上涨。但供大于求的局面在明年二季度末之前很难改观,反弹幅度不会太大。

大越期货认为,从供应端来看,集团场整体出栏节奏偏慢,且月内出栏量环比增加明显,部分省份疫情仍在发酵,散户出栏积极性高,二次育肥进场量有限,整体来说,供应端充足。从需求来看,降温利于终端消费,但提振有限,屠宰量小幅增加,部分区域有企业主动入库情况,鲜销率有所下滑,但多数省份仍然维持鲜销为主,实际成交情况一般。

五一在即,猪价跌势反扑,下跌逻辑

五一在即,猪价跌势反扑,下跌逻辑 6连降!跌势收窄,猪价或有止跌反弹

6连降!跌势收窄,猪价或有止跌反弹 4月29日猪价 | 北方回稳,南方下滑!

4月29日猪价 | 北方回稳,南方下滑! 农产品 | 终端需求未见好转迹象

农产品 | 终端需求未见好转迹象  市场供应凸显!猪价缺乏利好支撑,

市场供应凸显!猪价缺乏利好支撑, 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势