揭秘!今年去年同期猪价趋势截然相反,供需基本面有何不同?

来源:我的钢铁网 2023-05-04 14:31:25| 查看:

次

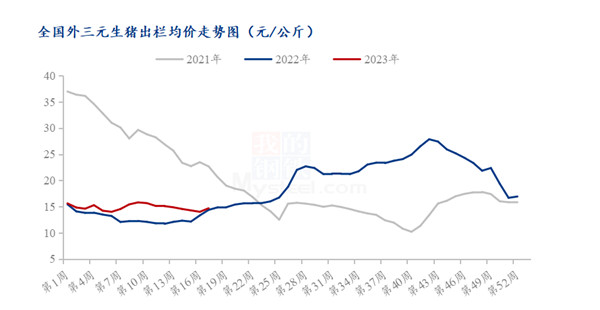

据Mysteel农产品相关数据显示,四月全国外三元商品猪出栏均价为14.39元/公斤较上月下跌0.84元/公斤,跌幅为5.52%。而去年同期数据显示,2022年4月份全国出栏均价13.11元/公斤,较上月(3月)上涨1.14元/公斤,涨幅为9.52%。同比趋势截然相反,今年供需基本面有何不同?

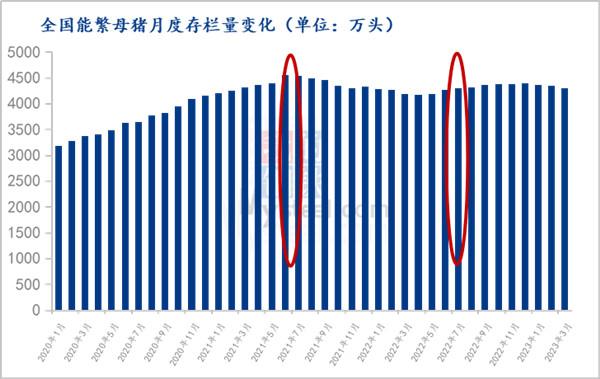

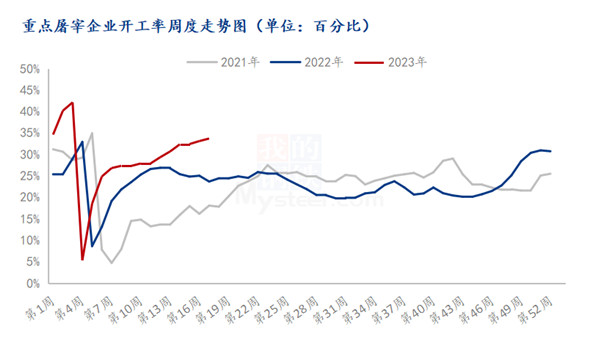

首先供应端来看,今年4月份倒推10个月,去年7月份能繁母猪存栏量为4298万头。而2022年4月倒推10个月,2021年7月份能繁母猪存栏量为4541万头,虽然目前4月份商品猪存出栏量尚未公布,但理论而言,4月供应或少于去年。其次需求方面,从下游屠宰情况来看4月样本企业屠宰开工率32.93%,较上月提高3.94个百分点,同比上涨8.14个百分点。整体呈持续增长态势,需求缓慢恢复,整体好于去年。供应减少,需求增加,理应比去年更涨的多,但今年趋势却截然不同,究其原因,价格提前走高,出栏压力后置。

首先供应端来看,今年4月份倒推10个月,去年7月份能繁母猪存栏量为4298万头。而2022年4月倒推10个月,2021年7月份能繁母猪存栏量为4541万头,虽然目前4月份商品猪存出栏量尚未公布,但理论而言,4月供应或少于去年。其次需求方面,从下游屠宰情况来看4月样本企业屠宰开工率32.93%,较上月提高3.94个百分点,同比上涨8.14个百分点。整体呈持续增长态势,需求缓慢恢复,整体好于去年。供应减少,需求增加,理应比去年更涨的多,但今年趋势却截然不同,究其原因,价格提前走高,出栏压力后置。

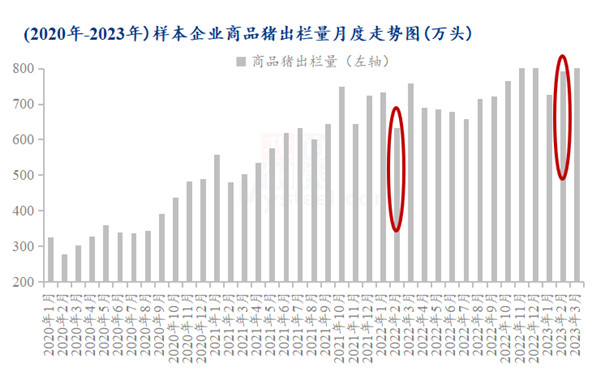

众所周知,受二次育肥及冻品入库带动,本应节后传统淡季的2月份,行情却相对“火爆”最早的二次育肥进场可追溯到1月31日(正月初十),市场活跃度明显高于往年。Mysteel相关数据显示,123家样本企业2月份商品猪出栏量792.03万头,同比增加158.53万头,增幅高达25.02%。价格因此水涨船高。2月份均价为14.82元/公斤,同比上涨17.8%。受此影响,养殖端逐渐惜售,部分规模场和散户出栏节奏放缓,开始压栏增重。这一波行情直至3月中旬才逐渐消退。

价格上涨过快,逐渐超预期,虽然二次育肥和冻品入库停止,热度已降。但影响持续存在。一方面价格极度“拉扯”涨两天,跌一天。持续磨底,但始终无法触底反弹,“疲态尽显”其次养殖端前期压栏增重猪源,体重持续增加,出栏压力后置,供大于求更加严重。

价格上涨过快,逐渐超预期,虽然二次育肥和冻品入库停止,热度已降。但影响持续存在。一方面价格极度“拉扯”涨两天,跌一天。持续磨底,但始终无法触底反弹,“疲态尽显”其次养殖端前期压栏增重猪源,体重持续增加,出栏压力后置,供大于求更加严重。

综合来看,二次育肥和冻品入库导致价格过早上涨,“淡季不淡”。养殖端惜售,压栏增重,部分企业出栏压力后置,形成一系列连锁反应,因此短线涨价动力或不及去年。但同比来看平均价格水平仍高(去年13.17元/公斤),养殖端境况稍好。接下来5月初规模场普遍缩量,或支撑价格阶段性上行,但需求恢复缓慢,假期过后有下跌可能。至于整体二季度情况来看,涨价势头或不及去年,分析原因,去年3月份价格触底之后,4月份开启的冻品入库和陆续增加的二次育肥,支撑力度较强。今年价格磨底不触底,整体水平稍高,短期难有持续上涨动力。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

行情突然变动!5月份猪价大势已定?

行情突然变动!5月份猪价大势已定? 05月04日猪价:节日气氛烘托,消费

05月04日猪价:节日气氛烘托,消费 5月3日猪价 | 涨势增加,南北一片红!

5月3日猪价 | 涨势增加,南北一片红! 5月2日猪价 | 多地飘红上涨,节日

5月2日猪价 | 多地飘红上涨,节日 明日猪价 | 2024.5.2日~全国最新

明日猪价 | 2024.5.2日~全国最新 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势