生猪出栏均重高位下滑,猪肉供给超需求1亿多头,猪价反弹何时可期?

来源: 2021-10-02 10:41:13| 查看:

次

自8月下旬开始,生猪价格结束了近2个月的振荡微跌状态,开始加速下跌。为减少损失,猪企调整存栏结构,降低出栏体重,但极度失衡的供需关系,让未来的猪价蒙上一层阴影。

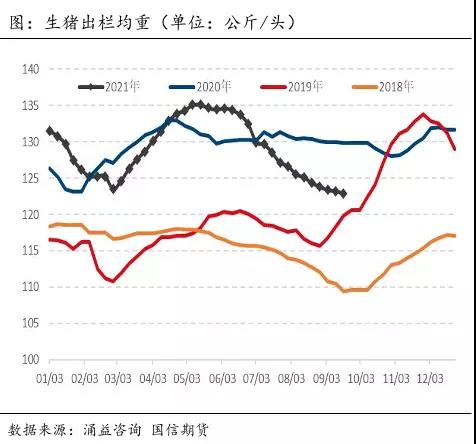

生猪均重高位下滑

据卓创资讯统计,截至9月16日,全国自繁自养企业平均亏损468.97元/头;仔猪育肥企业平均亏损1047.05元/头。

“伴随着生猪产能持续释放,市场猪源持续增多,规模养殖企业为减少亏损,生猪交易均重高位下滑,开始向最佳料比体重靠拢。”卓创资讯分析师李素杰称。

据北京新发地批发市场统计部负责人刘通介绍,新发地市场的商户反映,近期市场上销售的白条猪的单重普遍下降,上市的白条猪单重普遍集中在80-90公斤/头。单重下降,被认为“养猪场不愿意养了”。

生猪供应高于需求1亿多头

极度失衡的猪肉市场供需关系是导致猪价下跌的主要原因。据国家统计局数据,6月末全国能繁母猪存栏4564万头,相当于2017年年末的102%;生猪存栏4.39亿头,恢复到2017年年末的99.4%。从下图可以看出,当前能繁母猪及生猪存栏仍处于上升趋势。

随着利润的不断收窄,养殖单位主动调整生产节奏,加快淘汰低产母猪,优化猪群结构,所以现在的能繁母猪是繁殖性能较高的二元母猪。

多数地区二元能繁母猪的PSY(PSY=母猪年产胎次*母猪平均窝产活仔数*哺乳仔猪成活率)在20—23,大型规模企业该指标数据更高,三元能繁母猪的PSY在14左右。

由于PSY是一个综合指标,在能繁母猪淘汰量连续4个月(根据卓创样本调查数据)加速淘汰的背景下,我们上调PSY一个水平,按PSY为18保守推算,每年有7.80亿头左右的生猪(根据农业部最新的数据,7月份我国能繁母猪的存栏为4336万头);

如果按PSY为20推算,每年将有8.72亿头左右的生猪。

国家统计局数据显示,自2014年以来,我国的猪肉需求逐年下滑,最高为2014年的7.495亿头,2015年、2016年、2017年、2018年、2019年分别为7.242亿头、7.007亿头、7.020亿头、6.938亿头、5.442亿头,排除2019年(受非洲猪瘟的影响),预计我国猪肉需求在6.9亿头生猪/年。这意味着在未来一段时期内生猪价格会面临很大的压力。

因此,在能繁母猪数量趋稳及生产效率提升的背景下,我们预计今年四季度到明年一季度我国的生猪产业依然处于产能释放期。

行情展望

从供应面看,由于生猪价格再度跌至全线亏损状态,部分养殖户的持续压栏心态已开始松动,或助推生猪出栏量的持续增长。

短期需求方面,国庆等节假日对猪肉消费的刺激作用微弱,天气逐渐转凉,需求开始缓慢恢复。另外,新一轮收储消息已放出,仍是一个利多支撑,或在一定程度上减缓生猪价格跌幅。

综合看,受制于供需基本面未有实质性改观,叠加新冠肺炎疫情频发利空终端消费的背景下,我们依然维持振荡下滑观点。目前猪价已跌至极低价位,随着政策利好的释放和“十一”黄金周的到来,市场盼涨意愿强烈,短期或有一定超跌反弹,但供需矛盾的大环境下,依然不具备真正反弹的基础,投资者应理性看待猪价涨跌,去产能或仍是四季度的主线。但未来几个月,随着秋冬季节性消费旺季的来临以及收储“托市”效果的逐步显现,我们预计猪价下行空间或有限。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

4月19日猪价 | 猪企大猪出栏增加

4月19日猪价 | 猪企大猪出栏增加 猪价拐点到了吗?一季度末全国生猪

猪价拐点到了吗?一季度末全国生猪 猪价“跌不停”,五一猪价上涨要“

猪价“跌不停”,五一猪价上涨要“ 4月18日猪价 | 继续拉锯战,五一

4月18日猪价 | 继续拉锯战,五一 五一将至,猪价阴跌不止,上涨要“

五一将至,猪价阴跌不止,上涨要“ 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势