利好出现 猪价能否上涨

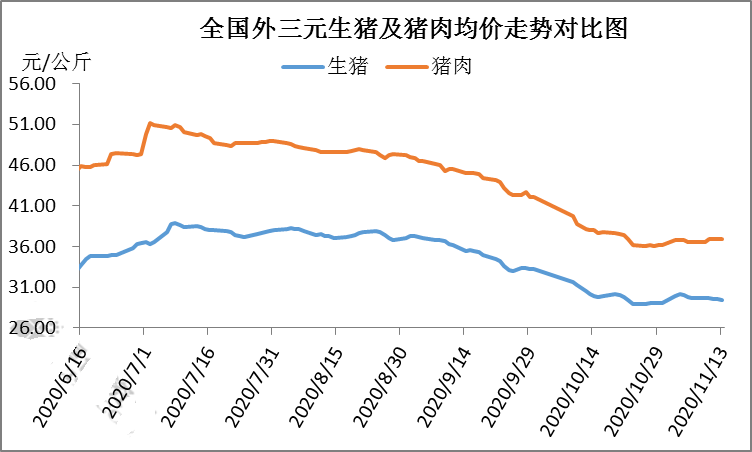

来源:卓创资讯 2020-11-16 08:42:23| 查看:次进入四季度,进口冻品市场新冠病毒检疫问题不断。行业冷链防控力度升级,业内不乏对鲜品市场走货持一定乐观心态。11月中上旬,生猪市场在供需双向提量的背景下,猪价小涨后震荡回落。截至13日,全国外三元出栏均为29.48元/公斤,较3日高价下调0.63元/公斤,但较10月末上涨0.38元/公斤,涨幅1.31%。那么下半月市场利好作用能否支撑,猪价又能否再次上行,现本文将做以下简要分析。

冻品问题检疫不断,月内生猪市场窄幅调整

据海关总署官网消息,10月初巴西进口去骨冻肉外包装样本检出新冠病毒核酸阳性。10月末山东乳山委防控小组再次从进口猪肉包装袋外,检测出新冠病毒。受负面消息不断影响,终端市场恐慌心理显现,下游市场消费选择更多由冻品采购开始转向鲜品市场。

图1

7-10月中旬,生猪及猪肉市场在经历了数月下滑之后,生猪价格进入了持续博弈期。进入11月份,生猪价格小幅反弹后震荡缓降。截至13日,月内生猪均价为29.76元/公斤,高点为3日的30.1元/公斤,低点为13日的29.48元/公斤。月内鲜品市场虽有一定利好出现,但受原料价格波动影响,猪肉价格多随行而动。加之屠宰企业整体盈利欠佳,肉价跌速仍缓于原料价格调整。

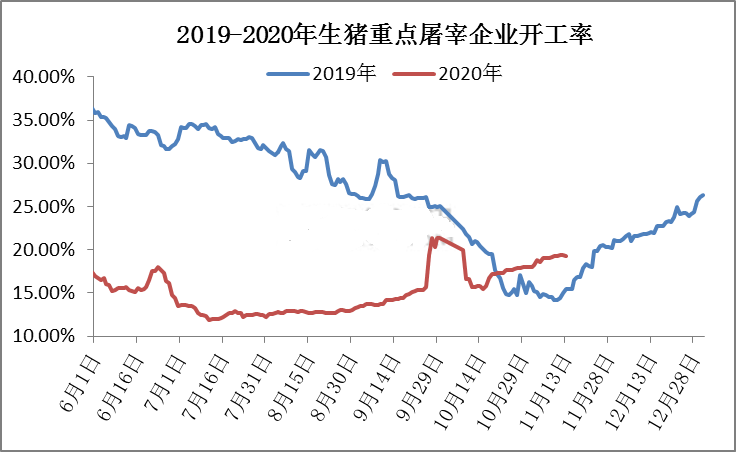

屠宰企业开工率缓慢上行

图2

图2

进入11月份,全国重点屠宰企业开工率继续小幅提升。月内天气逐渐转冷,西南、华东局部腌腊零星开启,市场需求略有提振;其次,冻品事件负面影响不断,低价冻品冲击力度减弱,屠宰企业对下游市场消费预期略有提升;再次,随着下半年产能不断释放,猪价跌至相对低位,屠宰企业收购压力相对缓和。综合因素叠加,屠宰企业开工缓慢上量。但目前来看,市场仍未进入集中消费旺季,终端整体消费提振仍较为有限。

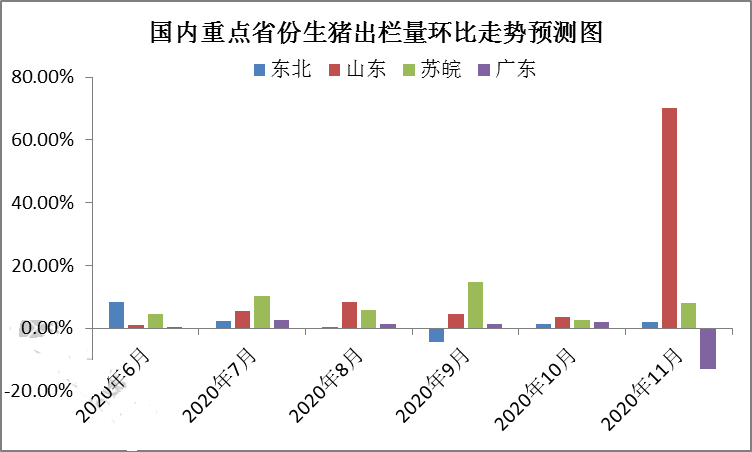

生猪出栏或仍继续上量

图3

根据市场调研及相关数据统计,2020年下半年生猪产能持续回升。进入11月份,山东、河南地区增速加快,部分规模养殖企业月内计划出栏量增长翻倍。苏皖地区受前期高利润及当地保供政策拉动,外购仔猪及二次育肥力度不断提升,月内生猪出栏量环比亦有小幅增长。但反观两广、江西、湖南地区,生猪出栏量下滑明显。4-5月份生猪价格持续低迷,养殖端补栏意愿较低。加之三季度强降雨、内涝及10月份生猪提前出栏影响,部分地区计划出栏量跌幅达30%左右。预计随着南方猪源供应缩减,下半月南猪北调活跃度或不断提升。

市场预测

随着冻品检疫问题零星增长,鲜品市场需求或仍有一定支撑。加之下半月气温不断降低,南北腌腊灌肠活动或零星开启,下游市场走货或略有好转。供应端来看,上半月养殖端惜售情绪仍存,进入中下旬,生猪供应量或不断释放。但北方产区外调加速,大猪走货撑市,预计下半月生猪价格或震荡下滑,但降幅相对有限,市场短时或不乏有反弹现象出现。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

猪价继续“磨底”!月底猪价上涨彻

猪价继续“磨底”!月底猪价上涨彻 4月19日猪价 | 猪企大猪出栏增加

4月19日猪价 | 猪企大猪出栏增加 猪价拐点到了吗?一季度末全国生猪

猪价拐点到了吗?一季度末全国生猪 猪价“跌不停”,五一猪价上涨要“

猪价“跌不停”,五一猪价上涨要“ 4月18日猪价 | 继续拉锯战,五一

4月18日猪价 | 继续拉锯战,五一 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势