导语:自12月份以来,生猪行业内焦点都集中在中央储备冻猪肉投放事项,我国接连进行4次竞价投放,且数量远大于前期投放量。这一系列政策措施引起散户心理恐慌,刺激生猪出栏量,在一定程度上缓解元旦节前猪价过高,稳定“菜篮子”价格。接下来笔者将着重从供应端角度来简述猪价年前和年后走势如何演变?

一、年前猪价影响因素:

1、政策导向性强 效果明显

自2019年以来,我国共进行了7次中央储备冻猪肉竞价投放,其中9月份共投放3次,每次1万吨,总计3万吨;12月份共投放4次,前三次每次4万吨,第四次2吨,总计14万吨。据市场行业内了解,由于12月12日投放时价格和现阶段港口进口猪肉价相差无几,再加上有1个月售卖期现,因而成交量稀少,顺延至12月19日投放。由此可见,2019年9月份以来,我国共计竞价投放13万吨,预计国储库内剩余8万吨左右。由于元旦即将临近,节前再次投放的可能性不大,预计下个月将再次竞价投放中央储备冻猪肉。

2、进口量攀升 弥补国内空缺

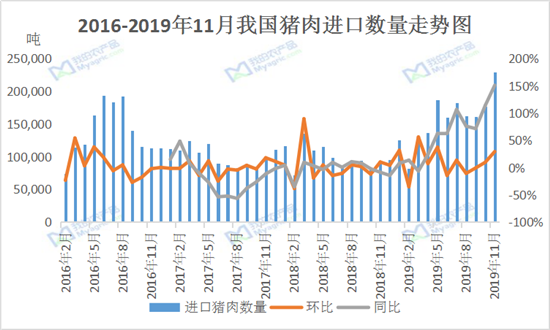

图1 2016-2019年11月我国猪肉进口数量走势图

图1 2016-2019年11月我国猪肉进口数量走势图

由上图所示,2018年和2019年我国猪肉进口量越到年底需求量越大,2019年11月我国猪肉进口量为229707吨,环比增加29.47%,同比151.2%,达近四年来最高位。据我的农产品网分析,虽然猪肉进口量占我国猪肉总产量的比值较少,但应付短时间供应还是有一定效果,再加上今年受非洲猪瘟的影响下,国内生猪产能严重受损,猪肉进口量为历年最高值。接近年关,为了防止年前猪价过高,下个月我国依赖进口猪肉来稳定猪价的可能性较高。同时国家或将继续出台相关政策来辅助市场猪价控制在合理的范围内,因此,年前猪价易跌难涨,维持高位震荡可能性较大。

二、年后猪价影响因素:

1、疫情能否抑制 产能影响较大

自2018年底非洲猪瘟传入我国境内起,东北三省首遭其害,当时疫情还并未全国范围扩开。后续由于北方养殖户大量抛售出栏,猪价过低,吸引南方屠宰企业调运,致使5月中旬-9月份南方多数省份疫情尤其恶劣,市场上广泛流传的“生产静默”随即而来,比如6-7月湖南省实行生产静默,停止一切配种行为,禁止打疫苗,任由生猪死亡,从源头上防控非洲猪瘟扩散。后续9月中旬之后,全国疫情得以有效控制,再加上猪价过高,利润高涨,市场上复养情绪浓烈,但由于疫苗再未出来,复养群体主要为规模以上养殖企业。而2020年若猪瘟不再大规模复发的情况下,理论上生猪产能在2020年第四季度能得到良好恢复。

2、生猪存栏止跌回升 供应量增加

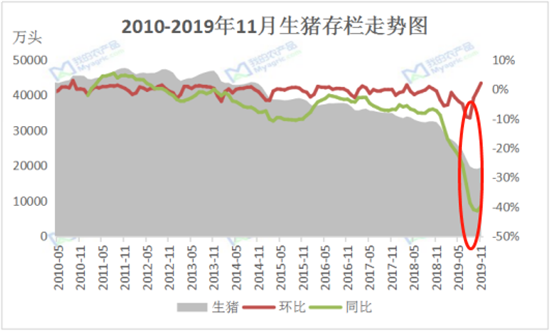

图2 2010-2019年11月生猪存栏走势图

从图1中可以看出,2019年以来,我国生猪存栏量在7-8月份降幅接近触底,其中7月份生猪存栏为21932万头,环比降9.4%,同比降32.18%;8月份生猪存栏为19783万头,环比降9.8%,同比降38.64%。后续由于疫情得到良好控制,11月份我国生猪存栏环比首次迎来回升,存栏量为19457万头,环比增加2%,同比降39.77%。由于临近年关,各大养殖企业在12月份出栏量都有所增大,12月份生猪存栏或将小幅回落趋势较大。

3、能繁母猪存栏回升 积极信号强

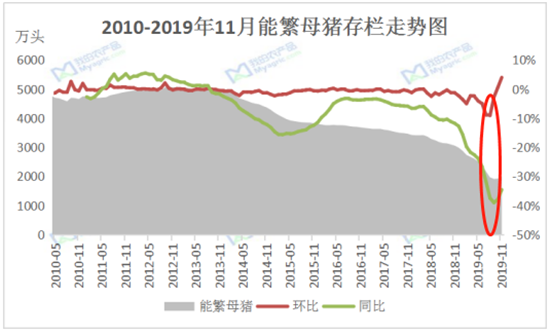

图3 2010-2019年11月能繁母猪存栏走势图

我国能繁母猪存栏走势图和生猪存栏基本一致,都是在2019年7-8月下降幅度达至低位,其中8月能繁母猪存栏量为1968万头,环比下调9.1%,同比下调37.42%;10月份环比首次回升,存栏为1924万头,环比增加0.58%,同比下调37.9%;而11月份出现明显好转,其存栏为2001万头,环比增4%,同比降34.57%。据我的农产品网了解,受猪瘟影响下,今年市场上商品代母猪现象较为常见,由于商品代留种比例不高,整体窝产效率相对较好,商品代留种效率较低。一胎母猪淘汰率为20%,预计总体使用不会超过三胎。商品代母猪高补高淘的特性决定了产能恢复的瓶颈。因此2020年能繁母猪总体而言想完全恢复猪瘟之前的产能性较低。

三、猪价一路走高

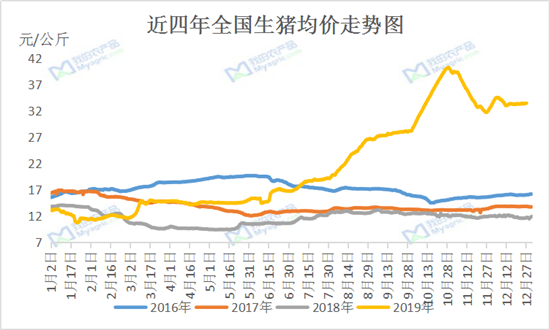

图4 近四年全国生猪均价走势图

根据这四年来全国生猪均价走势来看,10月底,我国生猪均价达至最高位,为40.33元/公斤,远远高于往年。随后由于国家中南六省禁运,以及中央储备冻猪肉竞价投放等政策下达,强制下调猪价,但由于市场缺猪确实存在,年前保持猪价或将维持高位震荡。同时从能繁母猪的存栏情况来看,目前我们所用的肥猪相对于是2-3月份的能繁母猪存栏量,而那时并未完全触底。依据生猪生长周期来看,7-8月份我国能繁母猪存栏环比基本可见触底;而其对应的肥猪大致为2020年6-7月份左右。因此在非瘟疫情并无再次大规模复发的情况下,笔者认为明年6月份之前猪价仍将处于持续震荡阶段,大涨大跌出现概率较低;6-7月份猪价或将迎来大高潮,随后步入第四季度随着生猪供应量量基本恢复,猪价将开始回落。简单而言,2020年猪价以6-7月份为高位,6月之前维持震荡,8月份之后猪价开始陆续回落。

四、总结

在国外,非洲猪瘟已有100多年历史,至今都未研制出有效的疫苗来有效控制,自2018年底传入我国境内以来,其毁灭性的影响力显而易见,后续我们的关注重点仍在于疫苗以及防控措施。生猪以及能繁母猪存栏毫无疑问对猪价波动性最大,2020年存栏状况如何,可届时跟随我们深入调研,实地了解。

04月27日猪价:“大变脸”!生猪行

04月27日猪价:“大变脸”!生猪行 五一假期前,猪价或难有明显的改善

五一假期前,猪价或难有明显的改善 生猪价格“坐滑梯”,节前猪价上涨

生猪价格“坐滑梯”,节前猪价上涨 农产品 | 大场出栏进度完成滞后

农产品 | 大场出栏进度完成滞后  生猪价格“3连降”,北方多地“绿油

生猪价格“3连降”,北方多地“绿油 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势